Regionalbanken wie die bayerischen Volksbanken und Raiffeisenbanken müssen von überzogenen bürokratischen Auflagen befreit werden – dieser Meinung sind immer mehr Vertreter aus Politik, Wirtschaft und Aufsichtsgremien. Denn das Bewusstsein wächst, dass die Versorgung von Mittelstand und Privatkunden mit Bankdienstleistungen durch unverhältnismäßige Regulierungsanforderungen gestört wird. Doch wann ist eine Bank eine Regionalbank?

Den Begriff allein an der Institutsgröße festzumachen, greift zu kurz. Eine zielgenauere Abgrenzung ist erforderlich. Der Genossenschaftsverband Bayern (GVB) stellt deshalb ein Konzept zur Diskussion, das auch Risikogehalt und Geschäftsmodell von Banken berücksichtigt.

Banken müssen angemessen reguliert werden. Angemessen ist Regulierung dann, wenn Kreditinstitute mit hohem Risiko strengen Vorschriften unterliegen, Kreditinstitute mit geringem Risiko dagegen weniger intensiv reguliert werden. So ist gewährleistet, dass sich Regulierungskosten und -nutzen die Waage halten. Doch diese Balance ist in Europa gestört: Vielen kleinen, stabilen und regional tätigen Banken wie den bayerischen Volksbanken und Raiffeisenbanken werden Verpflichtungen aufgebürdet, die ihnen einen immensen Aufwand verursachen, gleichzeitig aber nicht spürbar zu einer Erfüllung der Regulierungsziele – insbesondere der Erhöhung der Finanzmarktstabilität – beitragen. In diesen Fällen ist Regulierung unverhältnismäßig.

Im Rahmen der Überarbeitung des Bankenregelwerks Basel III soll der Gleichlauf zwischen Risiko und Regulierungsintensität wiederhergestellt werden. Allerdings zieht die EU-Kommission in ihren Änderungsvorschlägen als Unterscheidungskriterium allein die Bilanzsumme heran. Kreditinstitute mit einer Bilanzsumme von unter 1,5 Milliarden Euro sollen von bestimmten Melde- und Offenlegungspflichten befreit werden. Kritiker dieser engen Definition fordern hingegen, erst bei einem Wert von 30 Milliarden Euro eine Trennlinie zu ziehen.

Die Fokussierung auf die Größe einer Bank wird der Komplexität des Themas nicht hinreichend gerecht. Denn die Größe korreliert nur begrenzt mit dem Risiko. Dies illustriert der Zusammenbruch der Herstatt-Bank 1974: Die Bilanz des Instituts belief sich auf zwei Milliarden D-Mark – oder weniger als 0,2 Prozent der addierten Bilanzsumme aller deutschen Kreditinstitute. Dennoch schlug die Herstatt-Pleite Wellen im internationalen Finanzsystem und gab den Anlass für die Gründung des Baseler Ausschusses für Bankenaufsicht im Jahr 1975.

Maßgeblich für die Intensität der Regulierung sollte deshalb nicht allein die Größe eines Kreditinstituts sein. Vielmehr gilt es, die Regulierung am Risikoprofil jeder einzelnen Bank auszurichten: Am Risiko, dass ein einzelnes Institut in Schieflage gerät und Sparer und Anleger deshalb finanzielle Verluste erleiden sowie am Risiko, welches von diesem Institut für die Finanzstabilität ausgeht. Die Größe ist dabei nur einer von mehreren Faktoren. Daneben sind das Geschäftsmodell des Instituts oder seine Vernetzung im Finanzsystem ausschlaggebend.

Welche Banken sollten entlastet werden?

Ein Verfahren zur Identifikation von Banken, die aufgrund ihres konservativen Risikoprofils von bestimmten regulatorischen Anforderungen entlastet werden können, muss zielgenaue Ergebnisse liefern. Anders als das simple Größenkriterium muss es erstens trennscharf zwischen risikoreichen und risikoarmen Instituten unterscheiden.

Zweitens muss das Verfahren transparent und objektiv sein. Es sollte für jedermann nachvollziehbar sein, worauf die Einstufung als Regionalbank basiert. Auch müssen Ermessensspielräume der Aufseher begrenzt werden.

Drittens muss das Verfahren anwenderfreundlich sein. Auf zusätzliche Datenerhebungen, Meldungen oder Prüfungspflichten muss verzichtet werden. Ansonsten läuft das Verfahren dem Ziel zuwider, Regionalbanken von unverhältnismäßiger Bürokratie zu befreien.

Bereits heute ist im europäischen Regulierungsrahmen eine Vielzahl an Verfahren verankert, die Banken abhängig von Größe oder Risikogehalt kategorisieren. Doch keines hält den Anforderungen hinsichtlich Zielgenauigkeit, Transparenz und Anwenderfreundlichkeit stand.

Die Aufsichtsbehörden stufen Banken beispielsweise als „global systemrelevant“ und „anderweitig systemrelevant“ ein. Dementsprechend könnten zwar Institute, die weder als global, noch als anderweitig systemrelevant eingestuft werden, abgeschichtet reguliert werden. Unter diese erleichterten Anforderungen fielen gleichwohl auch Spezialfinanzierer wie Autobanken sowie kleinere Investmentbanken. Doch ihre Geschäftsmodelle sind komplexer und risikoreicher als die der Regionalbanken. Deshalb ist dieser Ansatz ungeeignet, um risikoarme Regionalbanken zu identifizieren.

Andere Regelwerke stellen auf die Bilanzsumme eines Instituts oder auf das Verhältnis der Bilanzsumme im Verhältnis zur zusammengefassten Bilanzsumme aller Institute ab. Dies gilt etwa für die Meldungen an die umstrittene Kreditdatenbank AnaCredit der EZB. Auch diese Methodik berücksichtigt jedoch das Risikoprofil nur unzureichend und genügt deshalb nicht dem Maßstab der Zielgenauigkeit.

Fünf Kriterien zur Definition einer Regionalbank

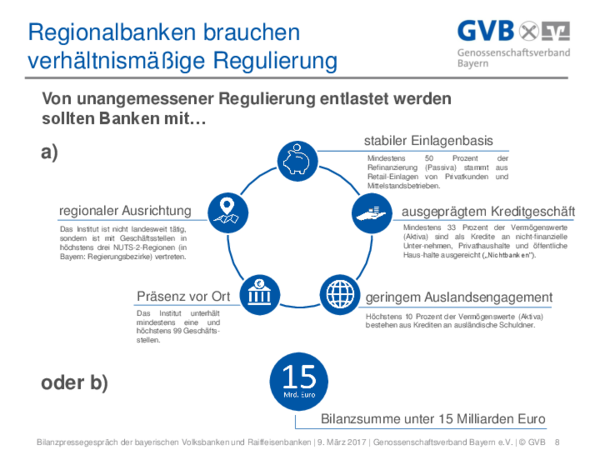

Zusammenfassend: Es mangelt bisher an geeigneten Kriterien, anhand derer die Regulierungsintensität in Einklang mit dem Risikoprofil von Banken gebracht werden kann. Das vom GVB entwickelte Konzept leistet einen Beitrag, um diese Lücke zu schließen. Als „Regionalbank“ sollten all jene Institute gelten, die entweder in Summe die fünf nachstehenden Kriterien erfüllen:

1. Mindestens 50 Prozent der Refinanzierung stammt aus Einlagen von Privatkunden und Mittelstandsbetrieben.

2. Mindestens 33 Prozent der Vermögenswerte sind als Kredite an nicht-finanzielle Unternehmen, Privathaushalte und öffentliche Haushalte ausgereicht.

3. Höchstens zehn Prozent der Vermögenswerte bestehen aus Krediten an ausländische Schuldner.

4. Das betreffende Institut unterhält mindestens eine und höchstens 99 Geschäftsstellen.

5. Das Institut ist nicht landesweit tätig, sondern ist mit Geschäftsstellen in höchstens drei der sogenannten NUTS-2-Regionen vertreten.

Als „Regionalbank“ sollten alternativ aber auch all jene Institute gelten, die eine Bilanzsumme von weniger als 15 Milliarden Euro aufweisen. Das Kriterium greift die Definition aus dem Kreditwesengesetz sowie der Institutsvergütungsverordnung auf, nach der Banken mit einer Bilanzsumme über 15 Milliarden Euro als „bedeutende Institute“ gelten. Dieser Schwellenwert hat sich im deutschen Aufsichtsrecht bewährt.

Der GVB-Kriterienkatalog ist ein Beitrag zur Diskussion über eine Entlastung von Regionalbanken von unverhältnismäßiger Regulierung und Bürokratie. Er stellt einen im Rahmen der laufenden Überarbeitung des europäischen Regelwerks leicht umsetzbaren Vorschlag zur Abgrenzung von Regionalbanken dar. Der Vorschlag wird der Maßgabe gerecht, dass regulatorische Erleichterungen für bestimmte Banken nicht zulasten der Finanzstabilität gehen dürfen. Denn er identifiziert zielgenau diejenigen Institute, von denen aufgrund ihres Profils hinsichtlich Risiko, Größe, Geschäftsmodell, Komplexität und Vernetzung keine systemischen Gefahren ausgehen. Diese Institute sollten im Rahmen der Anpassung von Basel III von den Melde- und Offenlegungspflichten befreit werden.

(Jürgen Gros)

(Der Autor ist Präsident des Genossenschaftsverbands Bayern - GVB.)

Kommentare (0)

Es sind noch keine Kommentare vorhanden!