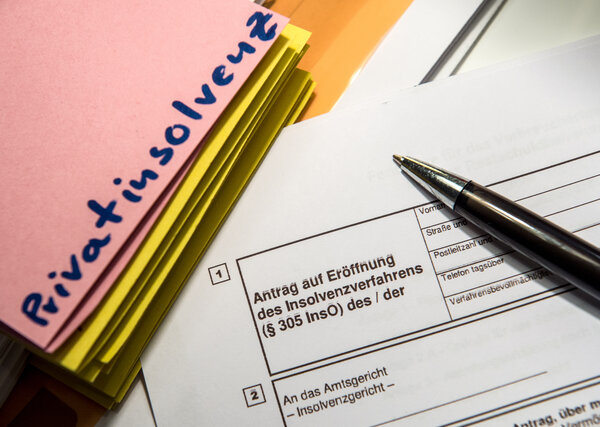

Krankheit, Arbeitslosigkeit, Scheidung: Es gibt viele Gründe dafür, dass sich die eigene finanzielle Situation auf einmal verschlechtert. Wer seine Rechnungen nicht mehr begleichen kann, ist faktisch überschuldet. Ein Privatinsolvenzverfahren kann dann aus der Klemme helfen. Doch nur ein Bruchteil der Betroffenen geht ein Verbraucherinsolvenzverfahren an, um Schulden loszuwerden.

Rechtsanwalt Kai Henning, Sprecher der Arbeitsgruppe Verbraucherinsolvenz beim Deutschen Anwaltverein, kann nur mutmaßen, warum viele Menschen den Schritt scheuen. Viele würden lange auf eigene Faust versuchen, ihrer finanziellen Probleme Herr zu werden. „Schulden zu haben ist immer noch mit viel Scham besetzt“, sagt Maria Loheide, Vorständin bei der Diakonie Deutschland. Für Betroffene ist die Entscheidung, in ein Insolvenzverfahren zu gehen, darum stark emotional besetzt. „Mit diesem Schritt muss ich mir das wirtschaftliche Scheitern eingestehen“, sagt Kai Henning. „Aber natürlich scheitere ich nicht durch die Insolvenz.“ Sie sei Problemlöser.

Wer früh Hilfe sucht, kann Verfahren oft abwenden

Und wie läuft so ein Privatinsolvenzverfahren überhaupt ab? Zu Beginn steht der Gang zur Schuldnerberatungsstelle oder einem Rechtsanwalt. Ines Moers von der Bundesarbeitsgemeinschaft Schuldnerberatung rät so früh wie möglich zu diesem Schritt. „Spätestens dann, wenn Sie merken, dass Sie Bauchschmerzen bekommen, wenn Sie Briefe öffnen.“ Wichtig dabei: Die Schuldnerberatungsstelle sollte kostenfrei unterstützen. Die nächste Beratungsstelle finden Betroffene unter meine-schulden.de. Wer den Gang zum Rechtsanwalt vorzieht, sollte vorher prüfen, welche Kosten anfallen. Von Vorteil sei, wenn die Anwaltskosten von der Prozesskostenhilfe getragen werden.

Gemeinsam klären Schuldner*innen und Beratende, welche Schulden bei welchen Gläubigern bestehen. Beratungsstelle oder Anwaltskanzlei müssen versuchen, die Schuldensituation außergerichtlich zu bereinigen. Gläubigern wird ein Vorschlag zur Entschuldung unterbreitet, nach dem diese in der Regel auf einen Großteil der Forderungen verzichten sollen. Das lehnen laut Henning 90 Prozent der Gläubiger ab, die Einigung platzt. Um das Insolvenzverfahren abzuwenden, müssen alle Gläubiger zustimmen. Die Absage bescheinigen Schuldnerberater oder Anwaltskanzlei. „Erst damit kann man einen Insolvenzantrag stellen“, sagt Henning.

Bevor das Gericht das Insolvenzverfahren eröffnet, kann es den Gläubigern seinerseits erneut einen Plan zur Entschuldung, den sogenannten Schuldenbereinigungsplan, unterbreiten. Das kann sinnvoll sein, wenn Schuldner in der Zwischenzeit aus dem privaten Umfeld Geld beschafft haben, das sich unter den Gläubigern aufteilen lässt. Das neue Angebot gilt als angenommen, wenn die Mehrzahl der Gläubiger zustimmt und auf die zustimmenden Gläubiger mehr als die Hälfte der Schuldensumme entfällt.

Spätestens wenn der zweite Entschuldungsvorschlag abgelehnt ist, wird das Insolvenzverfahren eröffnet. „Mit der Eröffnung wird ein Insolvenzverwalter eingesetzt, die drei Jahre beginnen zu laufen“, sagt Henning. Der Verwaltende ist dafür zuständig, das noch vorhandene Vermögen zu bestimmen und für die Begleichung der Verfahrenskosten sowie die Schuldentilgung einzusetzen. Besitzen Schuldner zum Beispiel noch Sachwerte wie eine eigene Immobilie, können diese zu Geld gemacht werden. Schuldner befinden sich dann in der sogenannten Restschuldbefreiungszeit. Haben sie ein geregeltes Einkommen, wird ein Teil davon gegebenenfalls gleich vom Unternehmen einbehalten und unter den Gläubigern verteilt.

Wie hoch der pfändbare Betrag des Einkommens ausfällt, hängt von der Höhe des Nettolohns und von etwaigen Unterhaltspflichten ab – er ist der Pfändungstabelle zu entnehmen. Was Schuldner mit dem unpfändbaren Teil des Geldes machen, bleibt ihnen überlassen, sagt Ines Moers.

Sind drei Jahre vorüber, wird die Restschuldbefreiung erteilt. „Damit werden die Forderungen dann nicht komplett gestrichen, aber sie werden zu unvollkommenen Forderungen“, sagt Henning. Schuldner können die Schulden zwar noch freiwillig bezahlen, Gläubiger dürfen diese aber nicht mehr einfordern. Drei Jahre nach Abschluss des Verfahrens wird der entsprechende Schufa-Eintrag gelöscht.

Schulden aus Straftaten werden nicht erlassen

Wie hoch die Forderungen zu Beginn des Insolvenzverfahrens waren, hat weder für das Verfahren noch für die Restschuldbefreiung eine Bedeutung. Die einzigen Schulden, die nach abgeschlossener Privatinsolvenz bestehen bleiben, sind nach Angaben von Henning Forderungen aus Straftaten. „Wenn man es ganz rational betrachtet, gibt es eigentlich keine Nachteile des Privatinsolvenzverfahrens“, sagt Henning. „Wirtschaftlich betrachtet kann ich mich gegen sehr kleine Münze von den Schulden befreien.“

Ein Selbstläufer ist das Verfahren trotzdem nicht. Schon die Vorbereitung braucht laut Ines Moers mindestens ein halbes Jahr oder ein Jahr. Maria Loheide sieht vor allem Verbesserungsbedarf bei der Anzahl der Schuldnerberatungsstellen. Davon gebe es viel zu wenig, woraus für Betroffene teils monatelange Wartezeiten resultieren.

Und wie sehen die Alternativen zur Verbraucherinsolvenz aus? Privatpersonen sind bei Zahlungsunfähigkeit nicht zur Insolvenzanmeldung gezwungen. Wer kein Insolvenzverfahren angeht, lebt in der Regel mit einem Pfändungsschutzkonto, bei dem ein bestimmter Betrag der Einlagen vor dem Zugriff der Gläubiger geschützt ist. Alle drei Jahre kommt Henning zufolge eine Person vom Amt und pfändet, was an Vermögensgegenständen zu holen ist. Sucht man frühzeitig professionelle Hilfe, sei das Insolvenzverfahren häufig abwendbar, sagt Ines Moers. Dann gebe es oft noch Gegenwerte wie Immobilie oder Auto, die genutzt werden können, um Teile der Schulden zu begleichen. Gläubiger zeigen sich Moers zufolge oft gesprächsbereit, wenn Schuldnerberatungen mit Vergleichen oder Ratenzahlungen anklopfen. (Christoph Jänsch, dpa)

Kommentare (0)

Es sind noch keine Kommentare vorhanden!